- Er is een zeepbel op de beurs, zegt Michael Lebowitz van de Amerikaanse vermogensbeheerder RIA Advisors.

- Lebowitz waarschuwt dat het goedkoopgeldbeleid van centrale banken het enige is wat de beurs overeind houdt.

- Volgens de beursexpert is het waarschijnlijk dat aandelenkoersen de komende twee jaar met meer dan 40 procent zullen kelderen.

- Lees ook: Beurs op kantelpunt: blijven centrale banken aandelen steunen komende week?

Sinds de coronacrash van februari 2020 hebben beurzen een opmerkelijk herstel doorgemaakt. Belangrijke beursindices zijn sindsdien pakweg verdubbeld in waarde. Dat komt door ongekende monetaire en fiscale stimuleringsmaatregelen van centrale banken.

Als gevolg hiervan vragen veel beleggers zich af of aandelenkoersen niet te hard zijn opgelopen. Daarbij spelen drie vragen een rol:

- Is er een zeepbel op beurs?

- Indien ja, hoe groot is die zeepbel dan?

- Als er een zeepbel is, wanneer zal die dan barsten?

Deze vragen zijn te beantwoorden door de huidige situatie op de beurs te vergelijken met die van de dotcomzeepbel rond het jaar 2000, aldus Michael Lebowitz. Hij is werkzaam als portefeuillemanager bij RIA Advisors, een Amerikaanse vermogensbeheerder die ongeveer 1 miljard dollar beheert voor klanten.

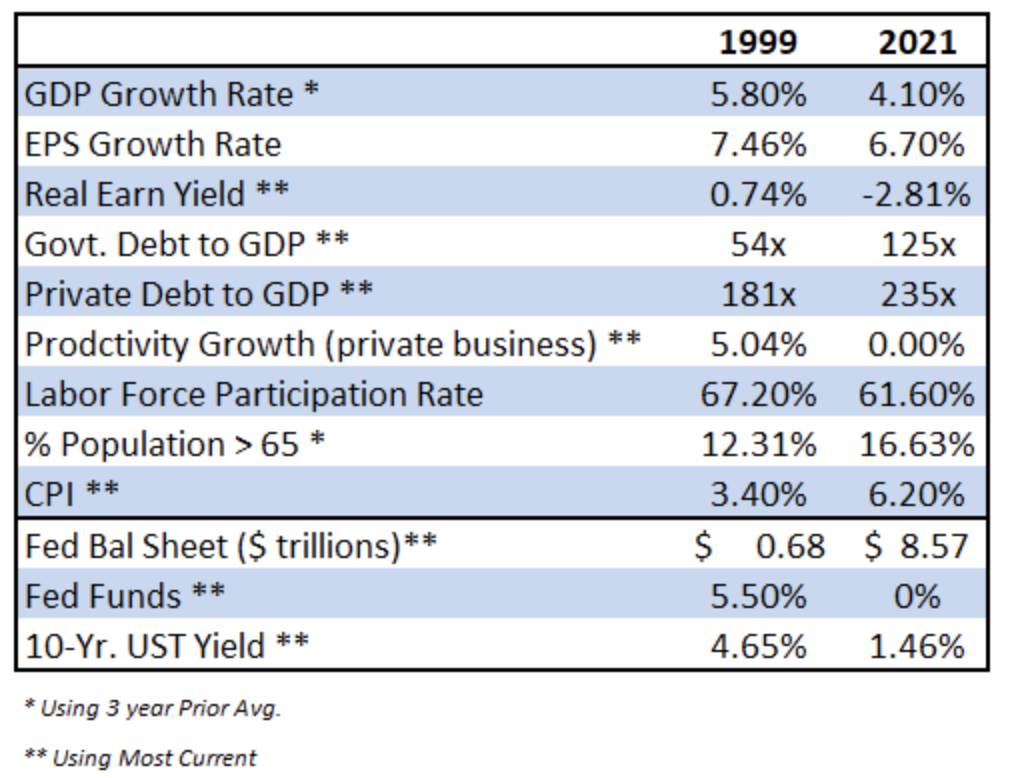

In een recent verschenen rapport geeft Lebowitz twee redenen waarom aandelen zich momenteel in een slechtere positie bevinden dan tijdens de dotcomzeepbel eind jaren 90.

De eerste reden heeft te maken met de waardering van aandelen. Volgens zowat elke gangbare maatstaf is de aandelenmarkt momenteel overgewaardeerd, aldus Lebowitz. Tot een soortgelijke conclusie kwam ook Bank of America eind vorige maand.

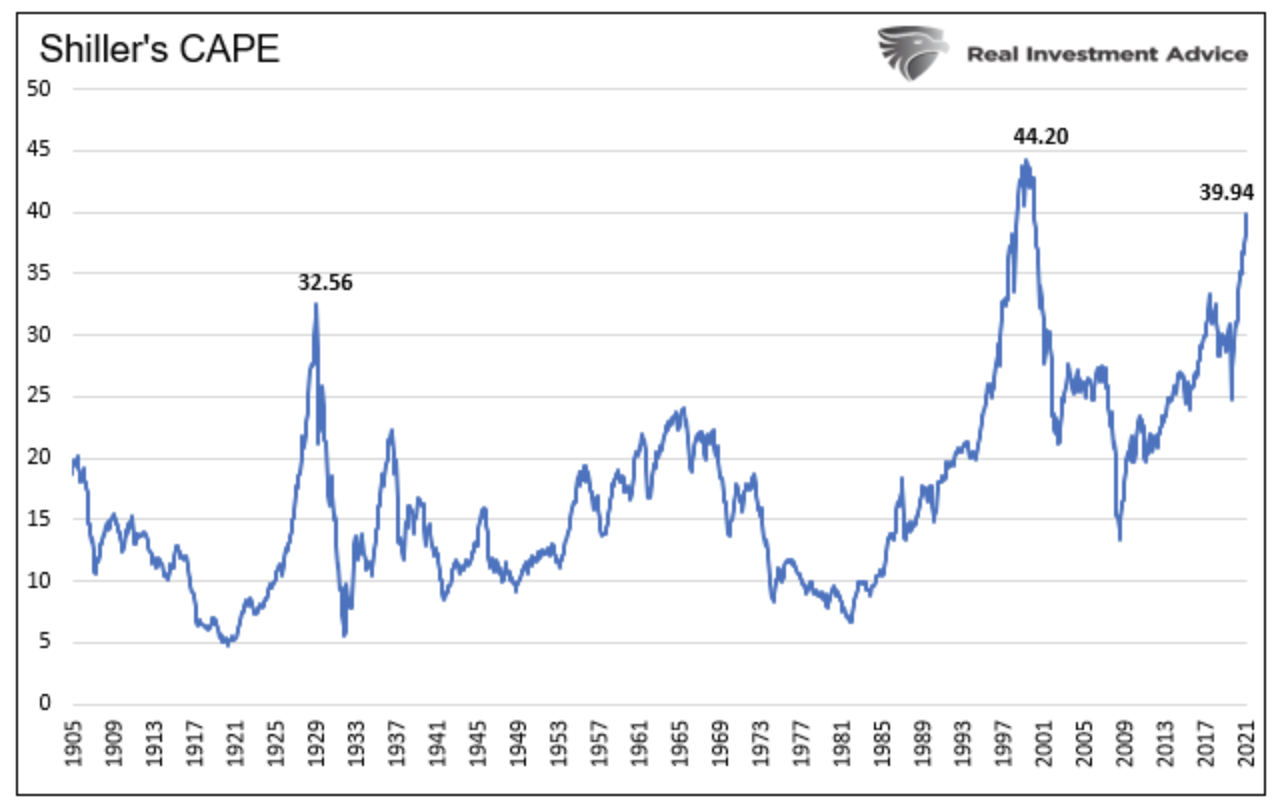

De meest gebruikelijke maatstaf, de Shiller koers-winstverhouding (de voor economische cycli gecorrigeerde koers-winstverhouding), ligt rond het niveau van tijdens de dotcomzeepbel.

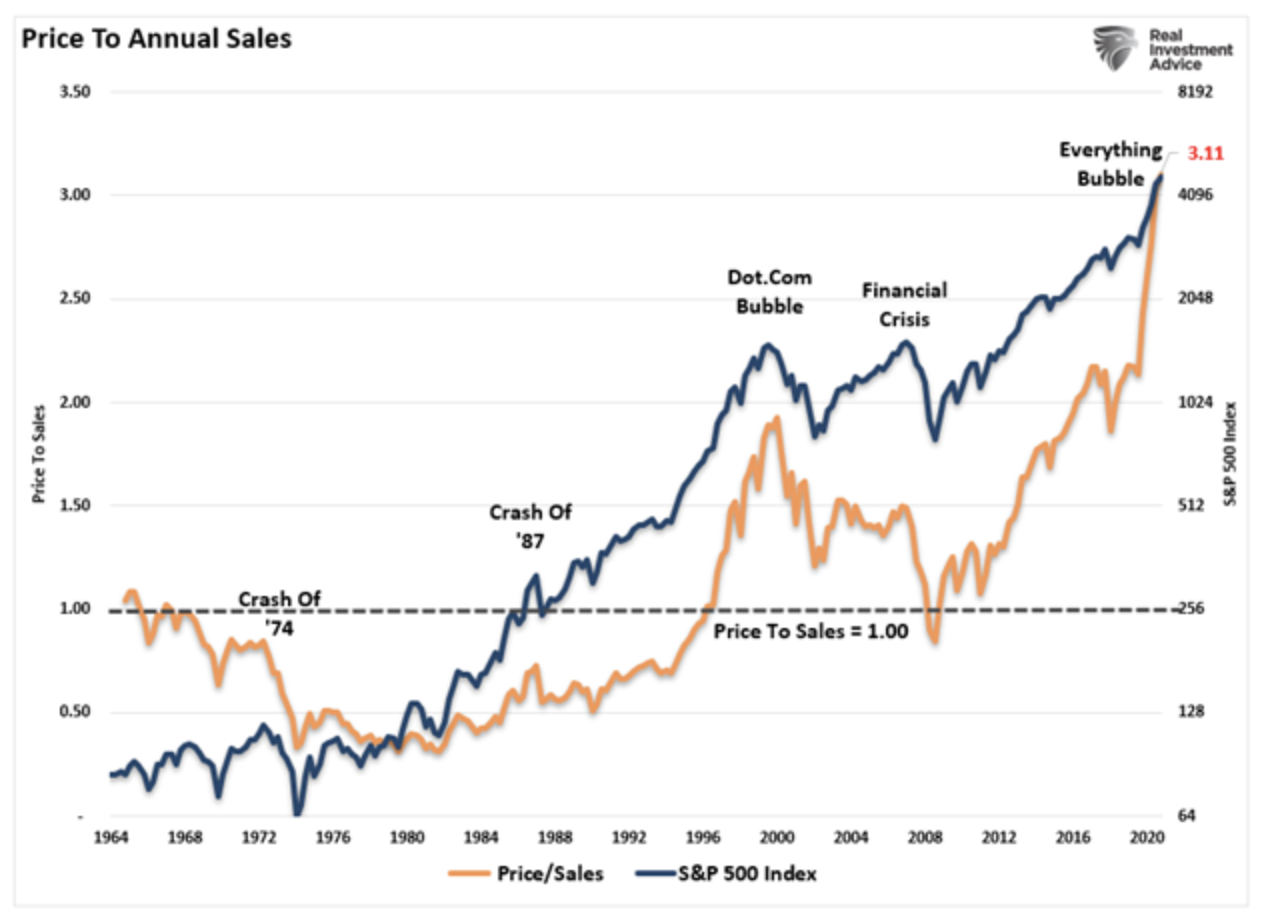

Ook de verhouding tussen de beurswaarde van bedrijven en de omzet bevindt zich op een all-time high.

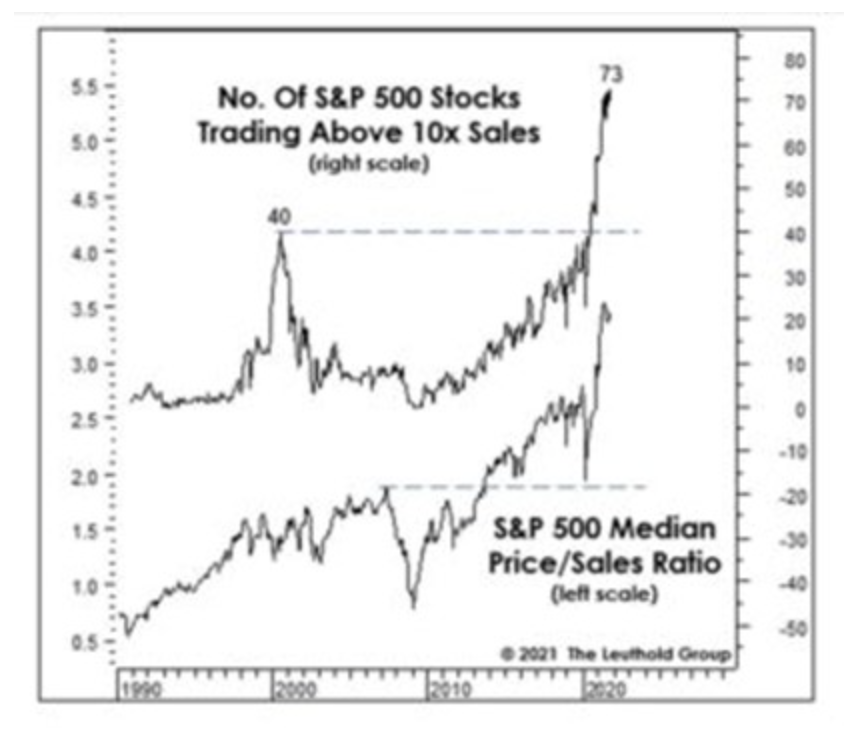

Het aantal aandelen dat tegen meer dan 10 keer de verhouding tussen de beurswaarde en de omzet wordt verhandeld, bevindt zich ook op een hoogtepunt.

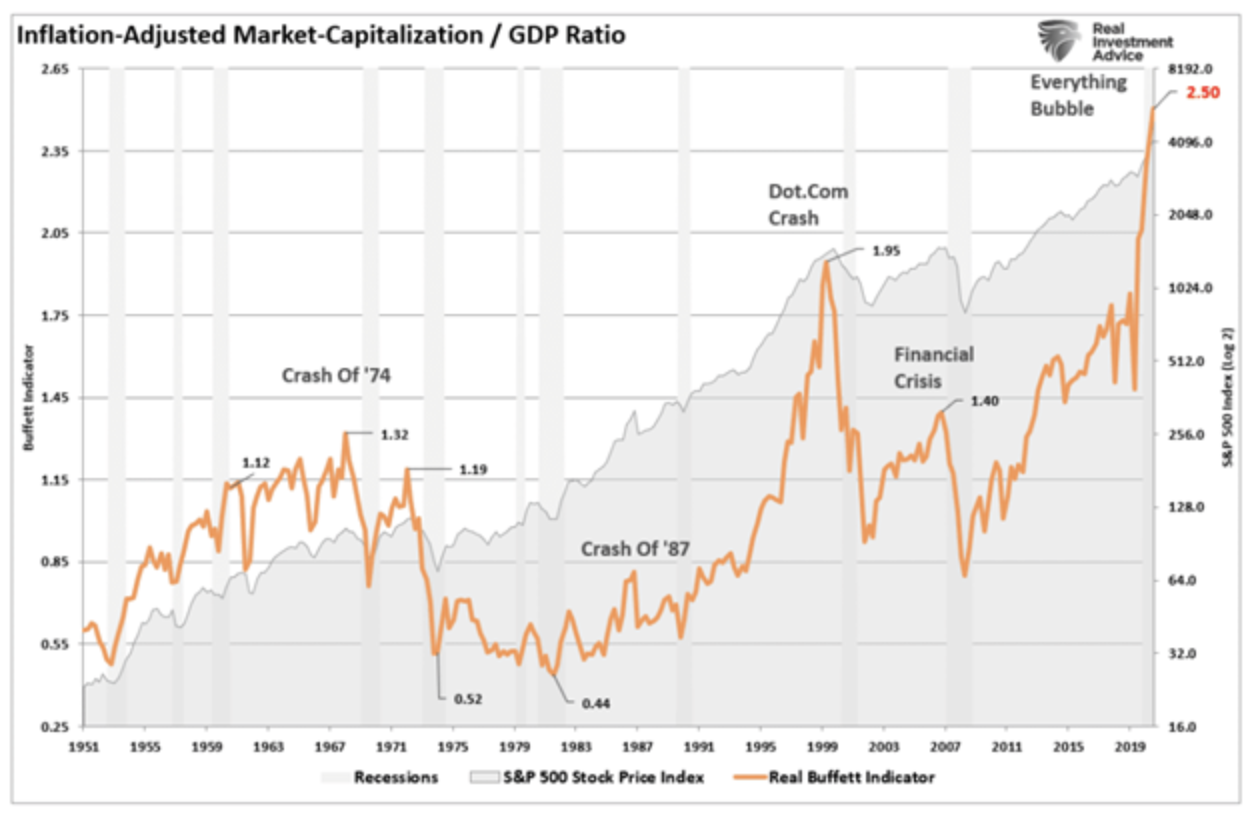

Dan is er nog de zogenoemde ‘Warren Buffett-indicator’, die kijkt naar de verhouding tussen de totale beurswaarde van bedrijven en het bruto binnenlands product. In het geval van de Amerikaanse S&P 500-index bevindt ook deze maatstaf zich op een recordhoogte.

“In 1999 bereikten aandelen ongekende pieken, die zelfs die van 1929 in het niet deden vallen”, aldus Lebowitz. “Beleggers waren euforisch. Sommige aandelen stegen tot wel 30 procent op één dag. Bedrijven die ‘dotcom’ aan hun naam toevoegden of nieuwe internettechnologie bespraken, zagen hun aandelenkoersen omhoogschieten. Beleggers vertoonden weinig zorgvuldigheid.”

“Klinkt dat bekend?”, vroeg hij. “Niet alleen lijkt het huidige speculatieve klimaat veel op dat van eind jaren '90, de waarderingen zijn in veel gevallen nog gekker.”

De tweede reden dat Lebowitz zich zorgen maakt, betreft de economische fundamenten: die waren voor de Verenigde Staten einde jaren '90 sterker dan nu. Hij maakte de volgende vergelijkingen:

“De economische groei en de winstgroei zijn zwakker dan 20 jaar geleden”, aldus Lebowitz. Verder wijst hij op de huidige relatief hoge schuldniveaus in de Verenigde Staten, het gebrek aan productiviteitsgroei en de vergrijzing.

Aandelenmarkt leeft van stimulans van centrale bank

Aandelenkoersen worden opgeblazen door het goedkoopgeldbeleid van centrale banken, aldus Lebowitz. Maar als de Federal Reserve haar financiële steun terugtrekt – wat misschien zal moeten om de extreem hoge inflatie te bedwingen – zullen aandelen onderuitgaan, zegt hij.

Lees ook: Amerikaanse inflatie knalt in november naar 6,8%, hoogste niveau sinds 1982

Maar wanneer zal de zogenoemde zeepbel barsten? Waarschijnlijk ergens in de komende twee jaar, zegt Lebowitz. Hij wijst erop dat het niet van de een op de andere dag hoeft te geschieden: de dotcomcrash van meer dan 40 procent had een paar jaar nodig om uit te bodemen.

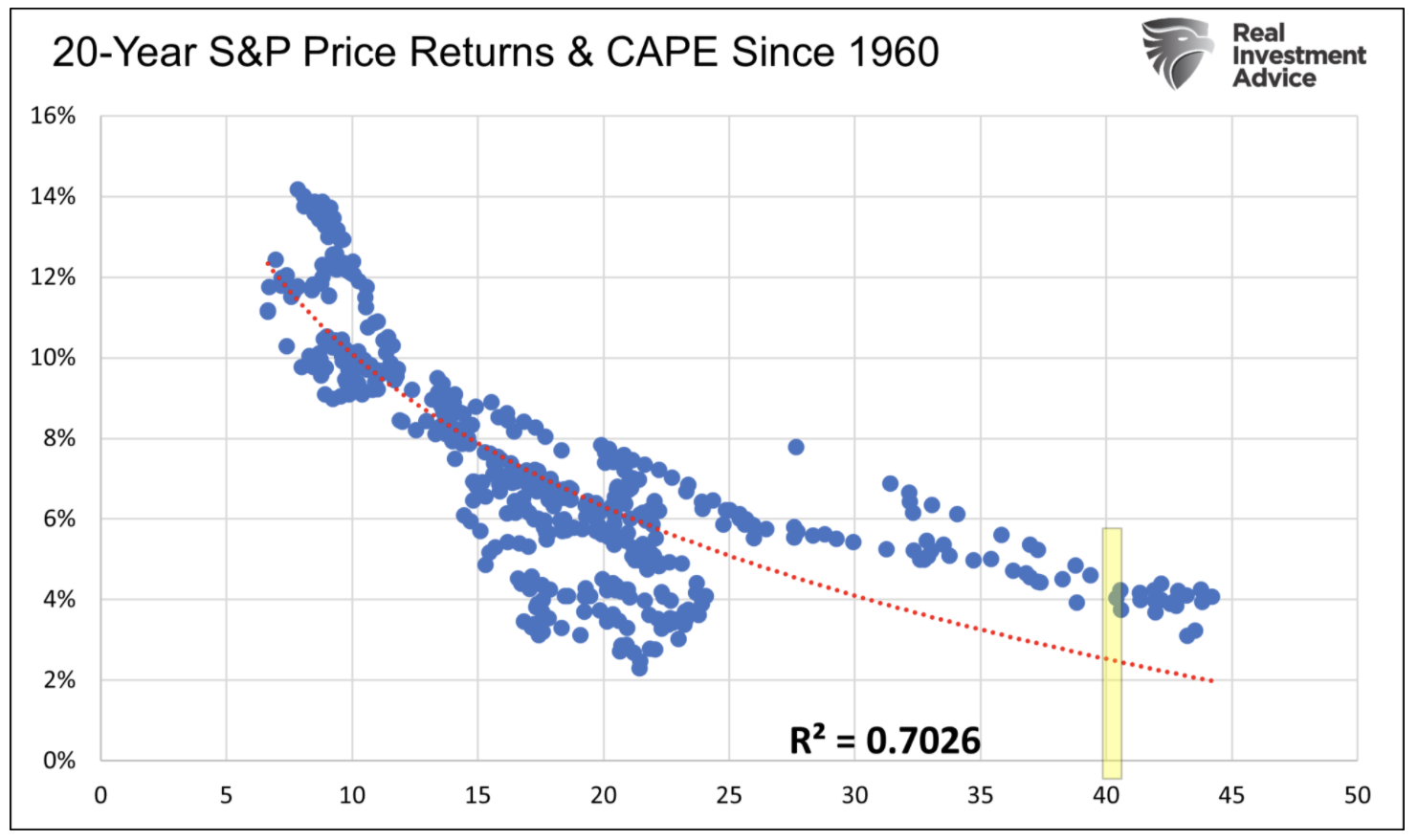

Ook dit keer kan het gaan om een crash van minstens 40 procent, aldus Lebowitz op basis van een regressieanalyse. Hierbij worden toekomstige rendementen voorspeld aan de hand van aandelenwaarderingen. De S&P 500-index zou dan over twee jaar rond de 2.650 punten moeten schommelen. Dat zou neerkomen op een crash van zo’n 43 procent ten opzichte van het huidige niveau van ongeveer 4.700 punten.

“Een daling van 43 procent is pijnlijk, maar het zou wel reëel zijn”, meent Lebowitz. Hij verwijst hierbij naar de Shiller koers-winstverhoudingen (CAPE) van de afgelopen 40 jaar.

Koersdoelen voor aandelen van experts lopen uiteen

Een aantal strategen en vermogensbeheerders deelt de pessimistische mening van Lebowitz.

David Wright is de medeoprichter en portefeuillemanager van de vermogensbeheerder Sierra Investment Management. Vorige week zei hij tegen Insider dat hij de kans fifty-fifty acht dat aandelen in november al hun piek hebben bereikt en dat hij een daling van 50 procent in het verschiet ziet.

Oprichter John Hussman van vermogensbeheerder Hussman Investment Trust schreef eind november een bericht aan beleggers omdat er een ongekend aantal interne indicatoren op een piek wezen.

Savita Subramanian, de belangrijkste beursstrateeg van Bank of America, zei vorige maand dat ze aandelen de komende 12 maanden met 20 procent ziet dalen.

Anderen voorzien de komende 12 maanden juist een voortzetting van de huidige beurseuforie. Strategen bij Goldman Sachs, Credit Suisse en RBC Capital Markets hanteren voor de S&P 500-index allen een koersdoel van meer dan 5.000 punten.

Hoe je het ook wendt of keert, het valt niet te ontkennen dat aandelen momenteel overgewaardeerd zijn. Beleggers hebben dan ook massaal ingezet op een sterke toekomstige winstgroei. Of dat scenario werkelijkheid wordt, valt nog te bezien.

Meer beursnieuws? Check ook deze stukken eens:

- Value-tip: het aandeel Meta heeft een enorm stijgingspotentieel

- Opties en futures: bescherming van je beleggingsporfeteuille of speculatiemiddel – dit moet je weten over de kansen en risico’s

- Amerikaanse index leverde voor Europese belegger in 10 jaar tijd ruim 250% meer op – home bias kan belegger veel geld kosten

- Professionele beursspeculanten die profiteren van koersdalingen, hadden in 2021 flink last van de meute op sociale media – maar shortsellers zijn weer helemaal terug

- Waarom je als belegger ‘zwarte zwanen’ in je aandelenportefeuille zoveel mogelijk wilt vermijden: minder risico, meer rendement